3-6 売上の計上

貸倒に関する処理

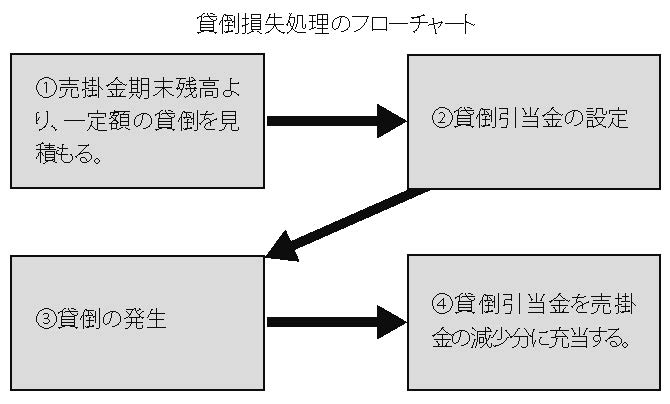

商品を売り上げても、代金を回収できない場合があります。このような場合に、回収できずに被る損失を「貸倒」といいます。

貸倒の処理については、次のような「貸倒引当金」「貸倒損失」「債権償却取立益」があります。

(1)貸倒引当金

「貸倒引当金」とは、将来発生する可能性のある貸倒損失に備えて、期末の売掛金・未収金等の貸金に対しての損失の見込金額をいいます。

①貸金の意味

貸倒引当金の設定対象となる貸金とは、売掛金・未収入金・割引手形・裏書手形・受取手形・貸付金等をいいます。

②貸倒引当金の処理

貸倒引当金を設定する場合には、「貸倒引当金繰入」として費用処理します。また、貸倒引当金の設定額を戻すときは、「貸倒引当金戻入」として利益計上します。この処理は通常決算時に行います。

この処理の方法は、次の「洗替法」と「差額補充法」の2 つの方法があります。

A.洗替法

期末貸倒引当金残高を貸倒引当金戻入として利益計上し、新たに期末貸金に対して貸倒引当金繰入を費用計上する方法です。

B.差額補充法

期末貸倒引当金残高と期末貸金に対する貸倒引当金額とを比較し、引当額が多い場合には、その差額を貸倒引当金繰入で費用計上しますし、反対に引当金残高が多い場合には、その差額を貸倒引当金戻入として利益計上する方法です。

(2)貸倒損失

①貸倒損失の処理

売掛金等が回収できず貸倒損失が発生した場合には、その貸倒となった貸金の違いにより次のように取り扱います。

1.当期に発生した貸金の場合

当期に発生した貸金の場合には、貸倒引当金が設定されていませんので「貸倒損失」として処理します。

2.前期以前に発生した貸金の場合

前期以前に発生している貸金には、決算において貸倒引当金が設定されていますので、その損失額に見合う金額だけ「貸倒引当金」を減額します。なお、損失額の方が多い場合には、貸倒引当金を超える部分の金額を「貸倒損失」として処理することになります。

3.前期以前に貸倒損失として処理した貸金の回収

前期以前に貸倒損失として処理した貸金の全部または一部を当期に回収した場合には、「債権償却取立益」として利益に計上することになります。これは、前期以前に損失処理したものを戻す性格の処理となります。

②貸倒損失の計上原因

貸倒損失になったと一言でいっても、いったいどのような原因が発生したときに貸倒損失ができるのでしょうか。税法で規定されている貸倒損失には、次のようなものがありますので、このような場合には、税務署に問い合わせて下さい。

1.会社更生法の更正許可により切り捨てられた金額。

2.商法の特 清算により協定許可から切り捨てられた金額。

3.債務者の債務超過の状態が相当期間続き、債権が回収できないと認められ、債務者に書面で通知して債務免除をした金額等。