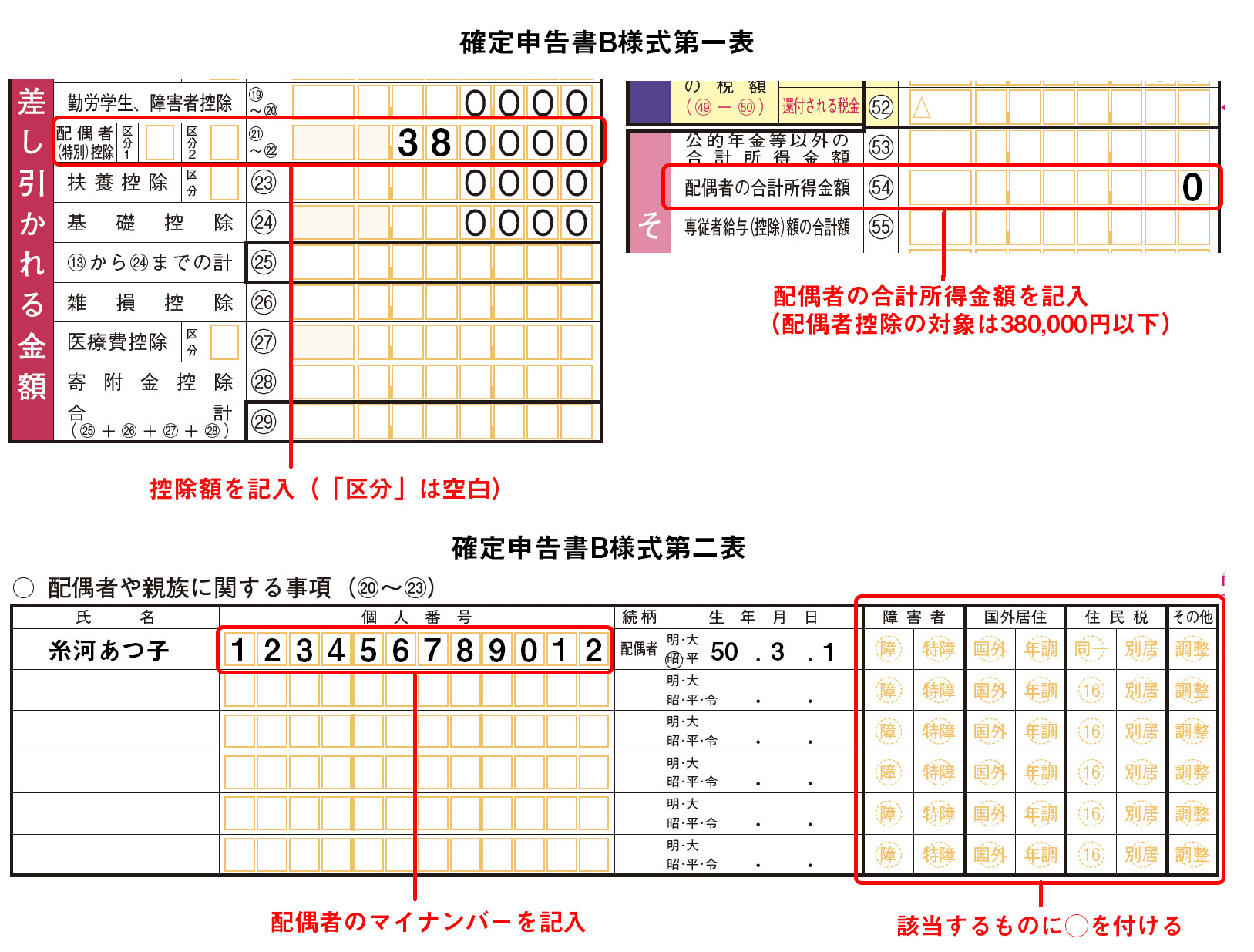

3-8. 配偶者控除および配偶者特別控除の記入

配偶者の所得48万円以下の場合が対象

その年の12月31日現在で生計を一にする妻また夫(青色事業専従者および事業専従者に該当する人は除く)がいる場合に、一定の金額の所得控除を受けられるのが「配偶者控除」です。

対象となるのは控除対象となる配偶者の合計所得が48万円以下の場合です。なお、内縁関係にある人は対象になりません。

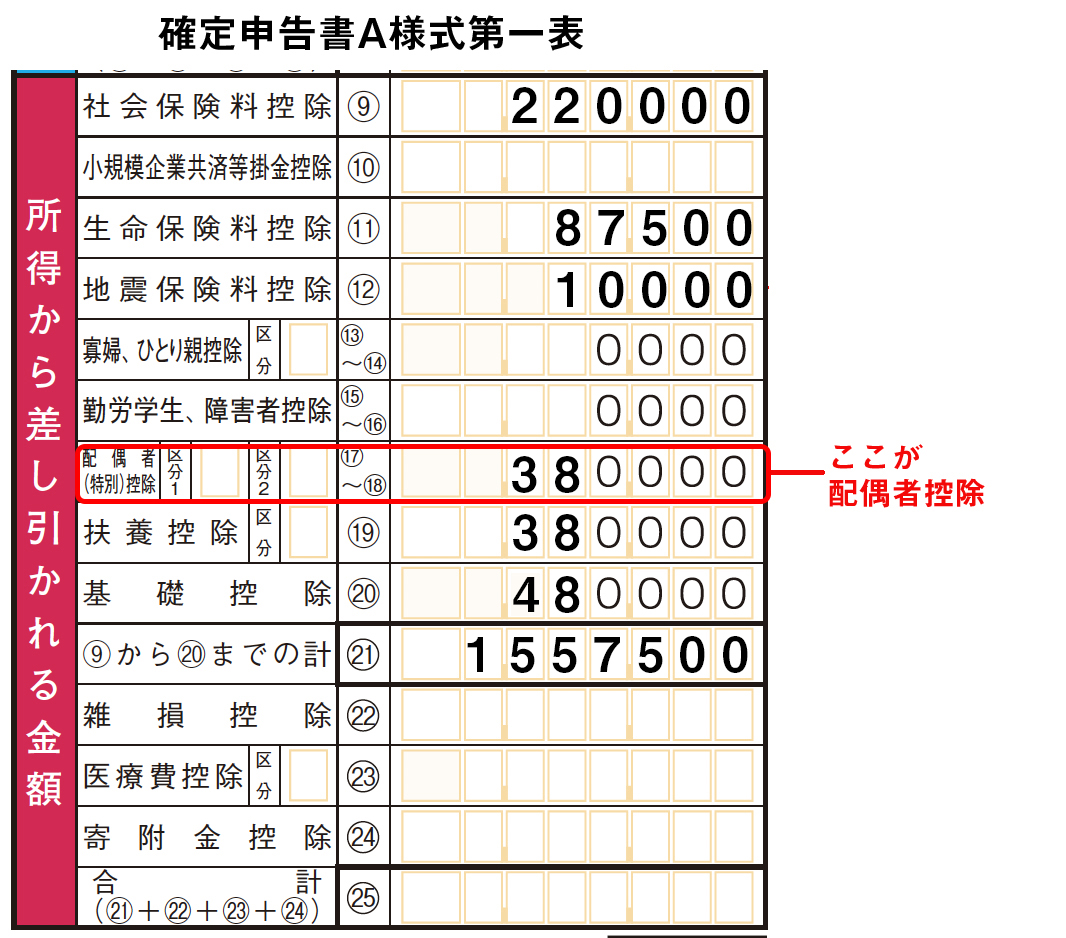

配偶者控除の控除額と記入のしかた

配偶者控除の対象が、その年の12月31日現在の年齢が70歳未満の人の場合は「控除対象配偶者」、同70歳以上(令和2年分は、昭和26年1月1日以前生まれ)の人の場合は「老人控除対象配偶者」と呼び、控除を受ける納税者の合計所得金額により以下の表の控除額となります。

なお、合計所得金額が1,000万円を超える納税者は、控除額はありません。