3-8. 配偶者控除および配偶者特別控除の記入

配偶者の所得が48万円を越える場合は「配偶者特別控除」

配偶者(青色事業専従者および事業専従者に該当する人を除く)の所得が48万円を超えて配偶者控除を受けられない場合も、133万円以下であれば、その配偶者の所得金額に応じて段階的に、一定の金額の所得控除を受けられます。

これが配偶者特別控除です。

対象となる配偶者は、配偶者控除と同様、その年の12月31日現在で納税者と生計を一にしており、他の人の扶養家族でない人に限られます。

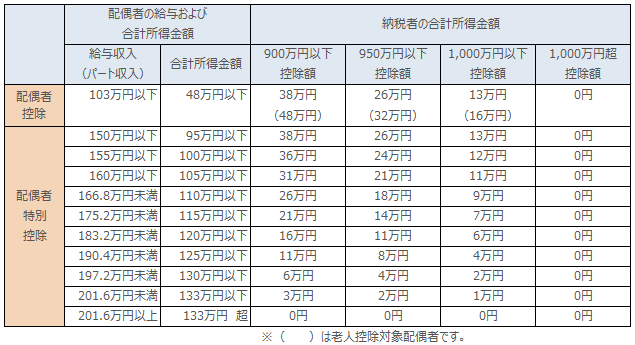

配偶者特別控除の対象範囲

配偶者控除を受けられる人は、その年の12月31日現在で下記の条件にすべて該当することが必要です。

配偶者特別控除の対象となるための条件

1、控除を受ける納税者の合計所得金額が1,000万円以下であること(900万円以上は段階的に減額となります)。

2、民法の規定による配偶者であること(内縁関係は控除の対象として認められません)。

3、納税者と生計を一にしていること。

4、他の人の扶養親族となっていないこと。

配偶者特別控除の控除額と記入のしかた

配偶者の合計所得による控除額は以下のとおりです。

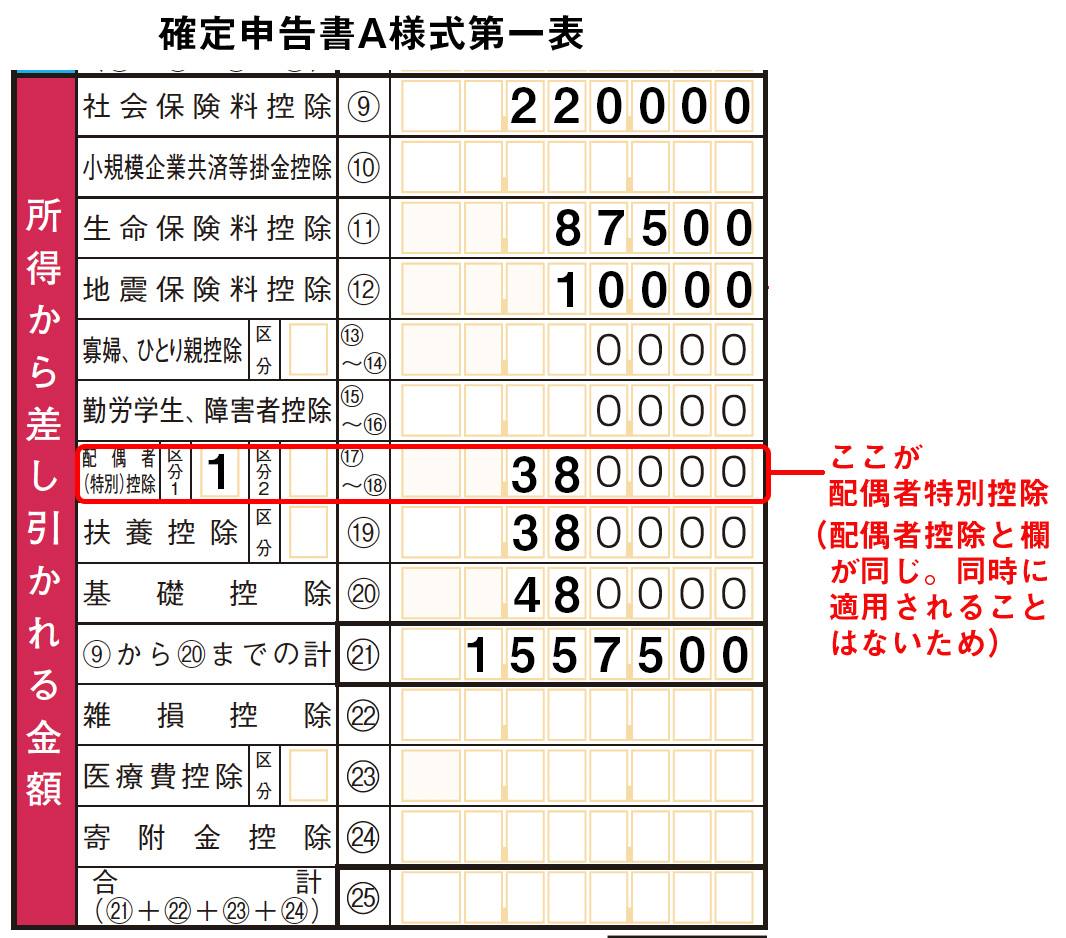

配偶者特別控除の記入例

実際の記入例は下のようになります。

第二表では、控除対象配偶者の氏名と生年月日を記入します。また配偶者控除にあたるか配偶者特別控除にあたるか、いずれか一方をチェックします。第一表では、配偶者控除と配偶者特別控除の記入欄が同一欄になっており、いずれかの正しい控除額を記入します。なお、控除額記入欄の左に「区分」欄があり、配偶者特別控除を受ける場合のみ「1」と記入します。