4-4. 住宅借入金等特別控除の記入

住宅借入金等特別控除の手続きのしかた

住宅借入金等特別控除を受けるには以下の書類が必要です。

■必要書類

1、住宅借入金等特別控除額の計算明細書(税務署で配布。国税庁ホームページからも印刷可)

2、住宅取得資金に係る借入金の年末残高等証明書・住宅ローンの年末残高を記載した書類(年末に借入銀行から送付)

3、住民票の写し(市区町村役所等で入手)※平成28年1月1日以後入居の場合は不要

4、土地・家屋の登記事項証明書(法務局で入手)

5、売買(請負)契約書(住宅を購入した際にかわした契約書)

6、(増改築等の場合)領収証など増改築をした年月日及び費用の額を明らかにする書類

また、翌年からは年末調整することも可能です。

年末調整で控除を受ける場合は、「給与所得者の住宅借入金等特別控除申告書」、「住宅取得資金に係る借入金の年末残高等証明書」を会社へ提出してください。

「給与所得者の住宅借入金等特別控除申告書」は、「住宅借入金等特別控除の計算明細書(一面)」の「9」において、年末調整用の控除証明書が不要なときのみ〇印をつけることとなります。10月末までに税務署から郵送されてきます。

「住宅取得資金に係る借入金の年末残高等証明書」は年末までに銀行から送られてきます。

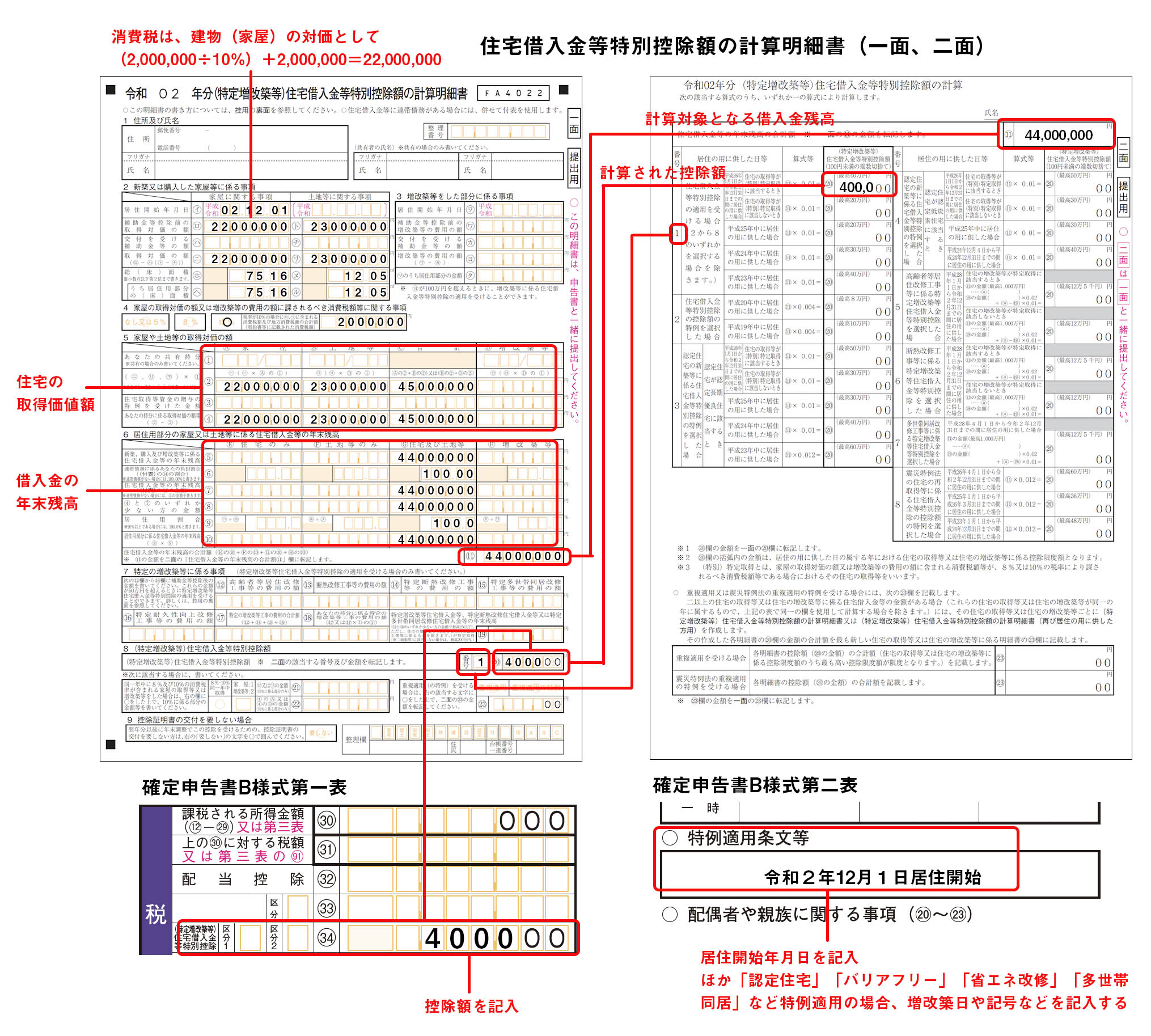

住宅借入金等特別控除の記入のしかた

控除額の計算と記入のしかたをみていきましょう。

糸河かつゆきさんは、住宅ローンを組んでマンションを購入しました。

マンションの購入価格は4,500万円で住宅ローンの年末残高は4,000万円です。マンションの売買契約書には「売買金額45,000,000円」「消費税10% 2,000,000円」と記載されていました。糸河さんは住宅ローン控除の適用対象者に該当します。

まず、「住宅借入金等特別控除額の計算明細書」に必要事項を記入し、そこで計算された数字を確定申告書に転記します。

1、令和2年居住の場合の控除対象借入金額

4,000万円以下の住宅ローンの年末残高が対象となるので、4,000万円全額が対象になります。

2、住宅借入金等控除額

4,000万円×1.0%=40万円

■差引所得税額の算出

税額控除には、4-3で説明した「配当控除」とここで説明した「住宅借入金等税額控除」のほかに、「政党等寄附金等控除税額」「住宅耐震改修特別控除」などいくつかあります。それらの税額控除があれば、それぞれの欄に記入します。