1-3 経理業務の内容

経理の仕事には、日々行わなければならない日次業務・月単位で行う月次業務・事業年度単位(通常1年単位)で行う年次業務とがあります。日次、月次、年次の各業務の説明をする前に経理における一連の流れをみていきましょう。

経理(簿記)の流れ

(1)取引の発生(簿記上の取引)

経理の役割は、会社の取引を整理・記録することです。取引が発生したら、会計処理をすべきものかどうか判断します。

(2)仕訳

取引を記録する為に取引の都度「メモ」をします。これを会計上「仕訳」といいます。仕訳は取引を借方・貸方に分解して記録の準備をするのです。

(3)仕訳帳・入出金伝票・振替伝票

仕訳は、通常「仕訳帳」または「伝票」にその取引を記録することになります。この仕訳帳も伝票もその取引を記録しているのにすぎません。

(4)総勘定元帳・補助簿

仕訳帳・伝票等に記録された取引を勘定科目ごとに集計した帳簿(簿記上の取引の原因・結果ごとにまとめたもの)である「総勘定元帳」に記帳します。このように記帳することを経理では「転記」といいます。

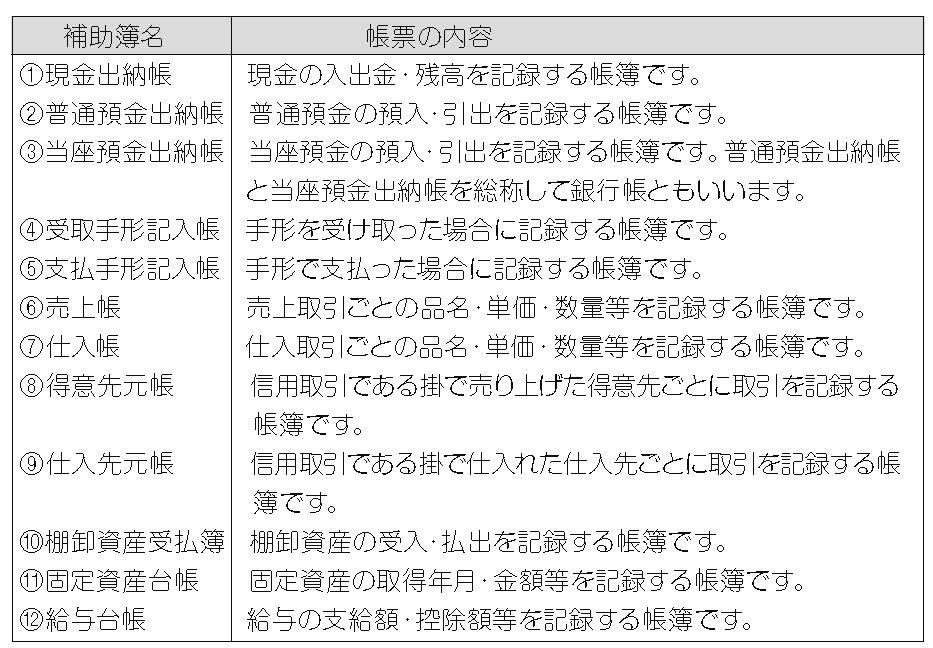

総勘定元帳の他に、売上の得意先ごとの得意先元帳や、現金の出し入れを記録する現金出納帳等の帳簿にも転記します。このような帳簿のことを「補助簿」といいます。補助簿には、主に次ページの表にあげたものがあります。

(5)試算表の作成

総勘定元帳に転記したあとに試算表を作成します。試算表とは、ある一定の時点で総勘定元帳の勘定科目の金額を集計した表です。試算表は、総勘定元帳に転記された勘定科目や金額が正確に記入されたかどうか確かめる機能をもっています。

試算表の作成時点は、会社の規模というより取引の多さにより異なります。毎日作成するところもあるようですが、月に1度行うところが多いようです。

(6)精算表の作成

試算表に集計された勘定科目の金額を資産・負債・資本の貸借対照表項目と収益・費用の損益計算書項目とに分類・整理する表のことを「精算表」といいます。精算表は、ある時点での会社の財産内容や経営活動の結果を把握するのに役立つ機能をもっています。

精算表の作成は、通常決算時点で行いますが、1ヶ月ごとに行うこともあるようです。

(7)決算書の作成

精算表に決算での特殊処理事項(決算整理事項)を織り込み、「決算書」を作成します。

コンピュータが発達してきた現在では、上記(3)の仕訳帳から(7)の決算書までの計算業務を会計ソフトにより処理するようになってきています。

(8)本書付属CD‐ROMの利用方法

この一連の作業は、本書に付属しているCD‐ROMの「財務会計システム」を利用することにより、簡単にできるようになっています。

日次業務

経理が、毎日の業務として行わなければならないものに、次のような仕事があります。

(1)日々の経理処理

会社の取引のうち、簿記上の取引が行われるたびに日々の経理処理を行わなければなりません。

例えば、会社が商品を現金で売り上げた場合には、まず次のような仕訳を起こします。

(借方)現金 ××× ( 貸方)売上 ×××

この仕訳を伝票(仕訳帳)に記入します。このことを「伝票を起こす」または「起伝する」といいます。

このあとに、総勘定元帳・現金出納帳・売上帳等関係する帳簿にその内容を

転記します。

(2)現金管理

1 日の現金の入出金を現金出納帳に記録するだけでなく、その実際の現金残高と帳簿残高を照合し管理します。

(3)預金管理

預金についても1 日のうちに売上の入金や経費の支払等があり残高の動きがありますので、その預金残高と帳簿残高を照合し、管理します。

この預金管理には、小切手・手形の受取や振出等、銀行関係業務を含みます。

(4)納品書・請求書管理及び発行

仕入先等からの納品書・請求書の管理や売上先に対する納品書の作成・保管をします。

この他にも会社によっては、切手・印紙・事務用品の購入や見積書の作成等、さまざまな業務があります。