1-3 経理業務の内容

(2)申告納税業務

法人は、毎年(事業年度)決算に基づいて、税務署等に対して申告して税金を納付する申告納税方式によって納税します。決算に基づき、申告納付する税金で主なものは、次の4つの税金です。

①法人税

法人税とは、法人の利益に対して国により課税される国税ですが、これは税務署に対して申告納付することになります。

②消費税

消費税は、売上等により預かっている消費税と、仕入等により支払った消費税を精算して国に納付する国税で、税務署に対して申告納付することになります。

③住民税

住民税は、都道府県により課税される都道府県民税と市町村により課税される市町村民税の2つからなる地方税です。

都道府県民税は、各都道府県の税務事務所(国税の納付先である税務署ではありませんので注意してください)に対して申告納付します。

市町村民税は、その市町村の役所に対して申告納付することになります。

④事業税

事業税とは、法人の利益に対して各都道府県から課税される地方税です。この事業税も、各都道府県の税務事務所に対して申告納付します。

(申告納税期限)

会社は、決算に基づいてこれらの税金の確定申告を各事業年度の終わりの日の翌日から2ヶ月以内に申告納付しなければならないことになっています。

申告納税業務についての詳細は「自分でできる税務申告」(鈴木比呂志・甲賀伸彦著/ローカス発行)をご覧下さい。

(3)年末調整

みなさんの中にも、年末調整という言葉をご存知の方が多いと思います。12月は通常の給与の他に、会社によっては賞与も支給され、財布の中身が潤う月です。このほかに、年末調整により還付される金額もあり、臨時のおこづかいにな

る方も多いと思います。

年末調整とは、給与所得者(サラリーマンやO Lの方等を言います)が毎月給与から差し引かれている所得税を年末に精算することを言います。

年末調整の手続きは、最初に各個人の1年間に支給した給与の額・支払った社会保険料の額を集計します。そして各個人から提出された書類に基づき、生命保険料控除・配偶者控除・扶養控除等の所得控除を計算し、各個人の1年間の給与に対する所得税額を計算します。この計算された所得税額とその1年間に給与より差し引かれた所得税額とを比較して、過不足額を精算することになります。

このように12月の給与計算については、通常の給与計算のほかに冬期賞与計算と年末調整を行わなければならないため、経理(総務)は忙しい月になります。

(4)経営分析及び予算管理

決算により1年間の財政状態や経営成績が明らかになりますが、これらの資料をもとに経営分析を行い、会社の弱点や問題点を発見し、改善点を把握します。

この経営分析では、安定性・収益性・生産性等を比較検討します。

また、会社は、1年間の事業計画として人員計画・売上目標・経費計画・資本投資計画等を立て、各数字を予算化し年次計画を作成します。

年次計画には、次の事業年度の大まかな資金繰り計画も含まれます。つまり、1年間のお金の動きを予算化することになります。

<経理の最終目的>

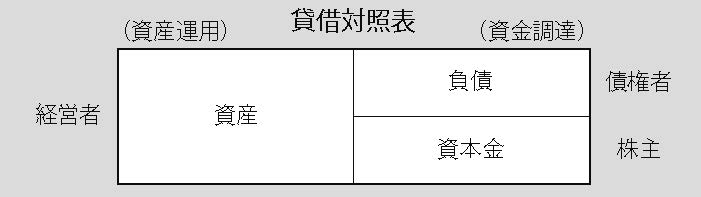

経理の最終的な目的は、会社の財産内容及び経営成績を貸借対照表及び損益計算書によって、国等を含めた利害関係者に告知する事にあります。国等に対しては納税という事になりますが、株主及び債権者に対しても報告する義務があるのです。ここで会社を取り巻く利害関係者をみていきます。

会社は、『必要な財産を調達しそれを運用する事によって利潤をあげる』という活動を繰り返しています。必要な財産(資産)は2つの方法で調達する事ができます。1つは基本的な資産を株主に出資してもらう(資本金)場合です。2つ目は資産(現金)を銀行(債権者)から借り入れる(負債)場合です。

このように、会社の成立基盤を考えてみると、基本的資産を出資する株主と資金を貸してくれる債権者と会社資産を運用する経営者(取締役)というように会社を中心にさまざまな利害関係者が存在するのです。

会社は、資産の運用によって収益を生み出し、運用にかかったコスト(費用)を差し引いて利益を捻出するのです。