1-3 経理業務の内容

月次業務

経理には、1 ヶ月単位で行うさまざまな仕事があります。その毎月の業務として行わなければならないものには、次のような仕事があります。

(1)締業務

会社には、1ヶ月の中で帳簿を締め切り、これを集計する業務があります。みなさんも、得意先・仕入先との商談の中で「貴社の締日・支払日を知らせてください」という言葉を聞いたことがあると思います。この、1ヶ月の中で帳簿を締め切る日のことを「締日」といいます。

会社としていつの時点で締め業務を行うかは任意ですが、「15日」「20日」「末日」等5・10がつく日としていることが多いと思います。このことから「ごとうび(5・10がつく日)」という言葉があり、このような日は道路が渋滞するといわれています。

(2)請求書の発行業務

会社は、商品等を売り上げても、その日に現金でもらえるとは限りません。このような時に相手先を信用して後日に入金してもらうことを約束し、商品を引き渡す取引が存在します。これを「掛取引」といいます。

その掛取引で商品を、購入した場合にはその代金が「買掛金」となり、販売した場合にはその売上金額が「売掛金」となります。

掛取引で商品を売り上げた場合には、相手先会社の締日に合わせて掛金額を請求する作業を行います。この請求する書類を、「請求書」といいます。請求書の締日は、支払条件を相手先と話し合う中で決められますが、相手先に合わせることが多いため、必ず月末になるものでもありません。

また、その商品を売り上げて納品する都度、会社は、相手先に商品を引き渡したことを記録した「納品書」を作成し、請求書に同封、または単独で得意先に送付します。

納品書は、締日ごとに集計し、請求書を相手先に発行することになります。

(3)支払業務及び資金繰り

①支払業務

会社では、掛取引の購入代金である買掛金や諸経費の支払も、通常月に1度支払日を決めて行われます。その支払日は、買掛金等の締日より20日から60日くらい、後の日にすることが多いようです。例えば、毎月20日を締日とすると翌月の10日から翌々月の20日までの日を支払日とするようになります。また、支払は、現金・振込・小切手・手形等いろいろな方法により行われています。

②資金繰り

この支払業務のために、その支払日に支払う金額のお金を確保する必要がでてきます。そのお金を確保するには、相手先から売掛金の回収計画をたてなければなりません。売掛金についても、その回収は、現金・振込・小切手・手形等いろいろな方法により行われています。

現金や振込でしたらすぐにお金として使用できますが、小切手や手形はすぐにお金として使用できるものではありません。特に手形は、受け取ってからその手形がお金となる決済日までには通常30日から120日くらいかかるものです。このためお金となる(資金化される)日を計算して売掛金の回収予定を組まなければなりません。この回収・支払を中心にお金の収支計算をすることを「資金繰り」といいます。

(4)給与計算業務

会社の従業員の給与を月に1度、計算しなければなりません。給与は、銀行振込で行う会社が多くなりましたが、この場合でも各個人の給与を計算し振込用紙に記入、銀行に振込用紙を届けなければなりません。(現在、パソコン等を使って電話回線で振込依頼する手続きもあります。)

現金支給の場合は、各個人ごとの支給金額をその金種ごとに用意しなければなりません。この給与計算に伴って、従業員の源泉所得税・住民税・社会保険料を納付する作業を、月に1度行います。但し、通常社会保険料の支払は、自動振替

により社会保険庁に納付するのが一般的です。

源泉所得税は税務署に、住民税は市区町村に、通常毎月10日に納付しなければなりません。

給与計算についての詳細は「自分でできる給与計算 改訂版」(甲賀伸彦著/ローカス発行)をご覧ください。

(5)試算表の作成

総勘定元帳の各勘定科目の金額を月に1度締め切り、試算表に集計します。この試算表を月次試算表といいます。

製造業や建設業の会社については、この試算表の他に1ヶ月の原価管理業務が必要となってきます。これは、製造原価や工事原価に関係する各勘定を集計し、原価を計算する業務です。

年次業務

1年単位で行う年次業務としては、次のような仕事があります。

(1)決算業務

会社の経理が、一番忙しい季節とは決算業務を行う時期です。でも、なぜ決算業務時期は忙しいのでしょうか。

これは、通常の日次・月次業務が流れている中で、決算業務をこなさなければならないからです。そこで、決算業務の内容をみてみましょう。

まず決算とは、会社の事業年度ごとに総勘定元帳の各勘定科目を集計し、これに決算で行う特殊処理(決算整理事項)を行って決算書を作成する手続のことをいいます。この決算書により、会社の財政状態や経営成績を株主や金融機関等に報告することになります。

(決算整理事項)

ここでいう決算整理事項には、次のようなものがあります。その内容は、後の章でその都度説明していきます。

①商品・製品・原材料等の棚卸及び売上原価等の算定

②引当金の設定

③固定資産の減価償却及び繰延資産の償却

④現金過不足の処理

⑤消耗品・貯蔵品の振替処理

⑥費用・収益の繰延及び見越処理

⑦有価証券の評価等

(決算書の種類)

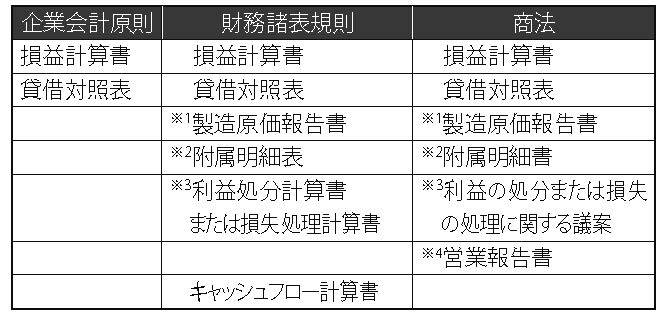

決算書の種類は法律等の違いにより、次のようになっています。

※1製造原価報告書は、製造業者だけが作成し報告する書類です。建設業者は製造原価報告書に代えて工事原価報告書となります。

※2これらは、貸借対照表と損益計算書の重要な科目の明細が記載されたものです。

※3これらは、利益の処分又は損失の処理の内容が記載されているものです。

※4その会社の営業状況が記載されています。たとえば、新製品の発売に関するようなことです。