4-2 仕入帳と仕入先元帳

仕入管理

会社は、掛仕入先が多くなると買掛金管理が煩雑になってしまいます。そのため、仕入先元帳の内容を一覧にした買掛金残高一覧表を作成します。また、決算期に仕入先に依頼して「買掛金残高照合表」を作成し買掛金等の管理をします。

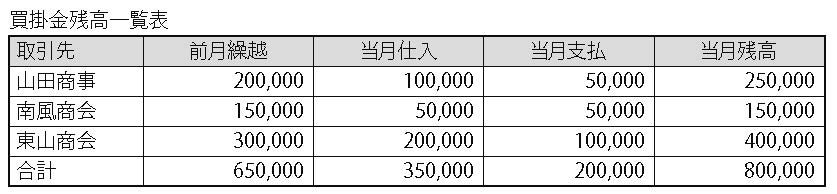

(1)買掛金残高一覧表(買掛金明細表)

仕入先元帳を月末で締め切った場合の「前月繰越」「当月仕入」「当月支払」「当月残高」の4 つの項目を一覧にして「買掛金残高一覧表」を作成し、仕入先元帳と総勘定元帳の買掛金残高の金額と照合して記入漏れ等がないかを確認するのに役立てます。この時に、不備等が発見できたらその場で修正します。

なお、ここでいう「当月支払」の欄の支払方法にはいろいろな方法がありますが、その違いにより「現金支払」「預金振込」「手形支払」「相殺」等に分類して「買掛金明細表」を作成する会社もあります。

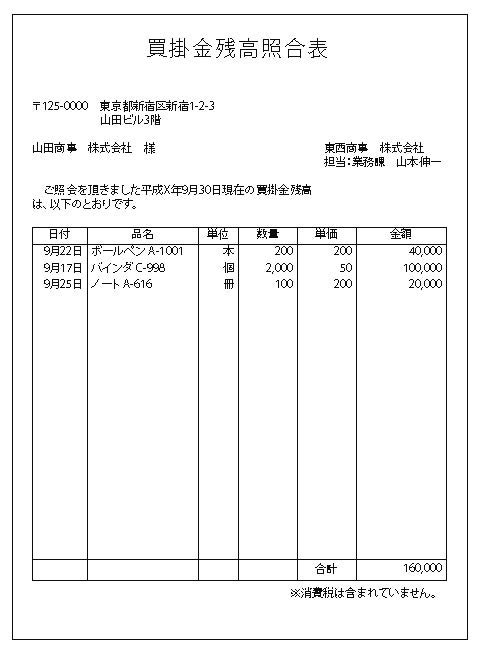

(2)買掛金残高照合表

会社によっては、決算期等1 年間の中で定期的に仕入先ごとに「買掛金残高照合表」を作成し、該当する仕入先に送付します。送付された相手先は、得意先元帳等とその金額を照合し、記名押印した残高表を返送します。

この買掛金残高照合表は、決算期において残高確認の意味で必要ですが、それ以外にも仕入先に残高を照合してもらうことにより、営業・購買等の社員の不正防止にも役立ちます。このような意味から、買掛金残高照合の依頼がきたら、手間がかかりますが、必ず協力して相手先に送付するようにしてください。

この買掛金残高照合表は、通常往復ハガキまたは封書により相手先に送付するもので、それには必ず決算日等特定日の残高を明示しています。

返送されてきた残高照合表により差異が生じている場合には、原因を解明して対処することになりますが、それでも不明の場合は、相手先に出向く等して取引ごとの確認作業が必要となります。

図2

買掛金の支払

買掛金は、仕入先との支払条件により支払います。その支払方法は、現金支払・預金振込・小切手・手形等いろいろな方法になります。

最近は、現金や小切手などの受け渡しが不要で、手間が省け、事故も起こりにくい、預金振込が主流です。

小切手・手形等による支払をする場合には、通常営業担当者等が受取にきます。また、遠隔地等の場合は、郵送で行いますが、「書留」で配達証明付きにしていることが多いようです。