5-4 具体的勘定科目

旅費交通費

旅費交通費とは、交通機関の利用料等をいいますが、消費税の観点からみると免税取引・課税取引・課税対象外取引が混在する費用です。その区分で旅費交通費を分類すると次のようになります。

(1)課税取引

・電車・バス・タクシー等の交通費

・高速道路 行料及び駐車場代

・出張費・宿泊費・日当等の交通費(通常必要と認められる金額)

・国内転勤の支度金・海外出張のための支度金

・旅客サービス施設使用料

(2)課税対象外取引

・外国におけるホテル代・交通費等

(3)免税取引

・外国出張のための旅費・日当

・国内と外国間の航空運賃

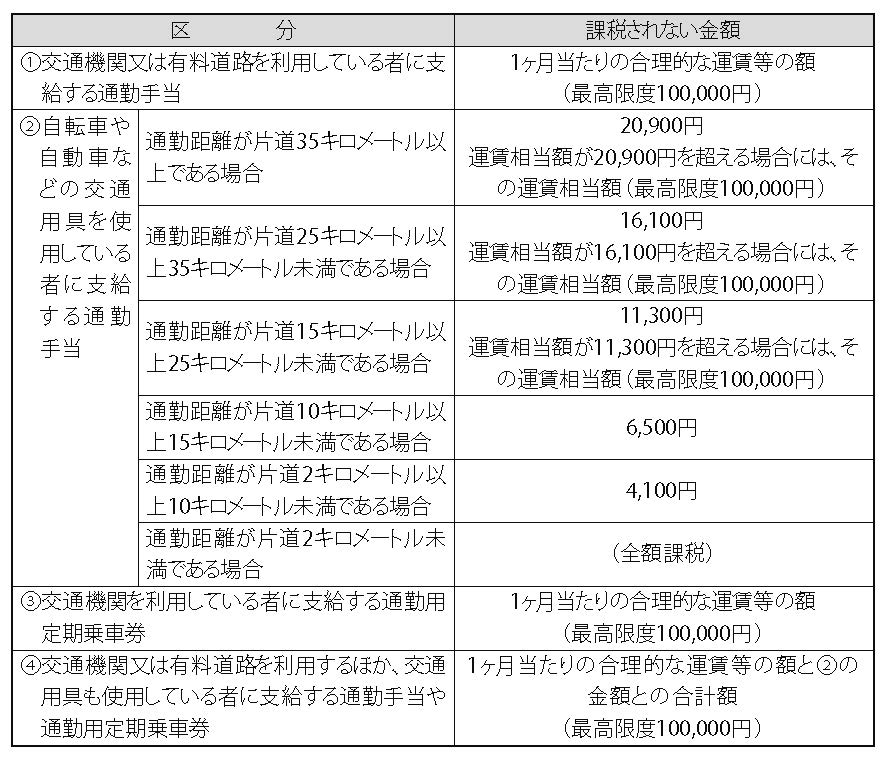

◆社員や役員に支給する通勤費は一定の要件を満たせば所得税がかかりません。所得税がかからない通勤費をまとめると次のようになります。

通信費

通信費とは、郵便・電話等の費用をいいますが、消費税の観点からみると課税取引・免税取引が混在する費用です。その区分で通信費を分類すると次のようになります。

(1)課税取引

・国内における電信・電話・郵送料・FAX 代

・電子メール・インターネット・データベースの国内サービス料

(2)免税取引

・国際電信・国際電話料・国際郵便料

・電子メール・インターネット・データベースの国際サービスの加入料等

接待交際費

接待交際費とは、得意先等の接待や交際のための費用です。この費用は、他の費用と混同しやすい費用の上、消費税の取扱も複雑です。

(1)接待交際費に該当するもの

接待交際費に該当する取引を消費税の観点から分類すると次のようになります。

①課税取引

1・接待のための飲食代・接待ゴルフ代(特別地方消費税とゴルフ場利用税は、課税対象外取引となります)

2・得意先の冠婚葬祭に関する祝品・生花・花輪代等(従業員等に対するものは、福利厚生費となります)

3・お中元・お歳暮等の贈答品

4・国内旅行の招待費

5・創業記念費用・社屋新築記念費用

6・役員等に対する渡切交際費で後に精算するもの

②課税対象外取引

1・得意先等の冠婚葬祭に関して支給する慶弔金(従業員に対するものは、福利厚生費となります)

2・運転手・女将に支払うチップ

3・使途不明な交際費

③非課税取引

1・商品券やビール券等の物品切手類

④免税取引

1・海外旅行の招待費

(2)交際費と混同しやすい費用

①従業員慰安のための運動会・旅行等のための通常費用→福利厚生費

②カレンダー等の不特定多数の人に贈答する場合の通常費用→広告宣伝費

③会議に関連した弁当・お茶等の飲食代で通常要する費用→会議費

④売上割戻の基準により金銭・事業用資産を交付するための費用→売上割戻

(3)交際費の限度額(税法の取扱)

交際費を支払っても全額が法人税法上費用となるものではありません。費用となる金額については、交際費の内容と期末の資本金額によって異なってきます。