5-4 具体的勘定科目

広告宣伝費

広告宣伝費とは、不特定多数の人に商品・会社のイメージ等を広告したり、宣伝する費用です。この費用は、ほとんどのものが消費税の課税取引に該当します。

この広告宣伝費は、交際費・繰延資産と混同しやすいので注意が必要です。

広告宣伝費に該当する取引を消費税の観点から分類すると次のようになります。

(1)課税取引

・コマーシャル等の企業イメージ広告費用

・カタログ・ポスター等の制作費用

・スポーツ大会の協賛金等

・共同展示会の負担金等

・共同展示会の負担金等

・求人広告のための費用(募集広告費として 勘定科目にする会社もあります)

(2)非課税取引

・広告宣伝用にテレホンカードを制作する場合のテレホンカード本体

修繕費と資本的支出

修繕費とは、固定資産を今までと同じように使用するために支出する修理・維持管理・現状回復のための費用をいいます。それに対して、資本的支出とは、その固定資産の価値を増加させたり、使用可能期間を延長させるものをいいます。

(1)修繕費

修繕費に該当する取引とは、次のようなものをいいます。この修繕費は、全額費用となります。

・床の張替・壁の塗装等

・機械等の部品交換・移設費用等

・地盤沈下等による土盛り・床あげ費用等

(2)資本的支出

資本的支出に該当する取引とは、次のようなものをいいます。この資本的支出は、毎年その一部が減価償却費として費用となります。

減価償却については、Chapter6の「減価償却」を参照して下さい。

・建物に避難階段を取り付ける等付加した部分にかかる費用

・用途変更のために模様替えした場合の改装・改造に要した費用

・機械等の部品を取り替えることにより品質・性能をアップさせる費用

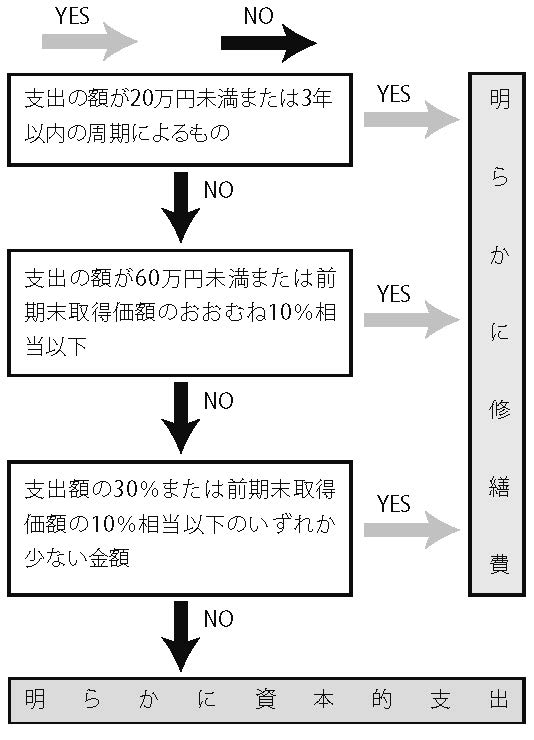

(3)修繕費と資本的支出の区分

修繕費と資本的支出の判断基準は、下のフローチャートになります。

地代家賃

地代家賃とは、賃貸借契約による家賃や駐車場代をいいます。この費用も、課税取引と非課税取引を混同しやすい費用です。

消費税の取扱により区分すると、次のようになります。

(1)課税取引

・駐車場代(時間制の駐車場代は、旅費交通費になります)

・事務所・工場等住宅以外の家賃

・ビルの共益費・管理費

・共同店舗の負担金

(2)非課税取引

・住宅に対する家賃