7-1 決算書の名称と種類

貸借対照表の内容

(1)貸借対照表の内容

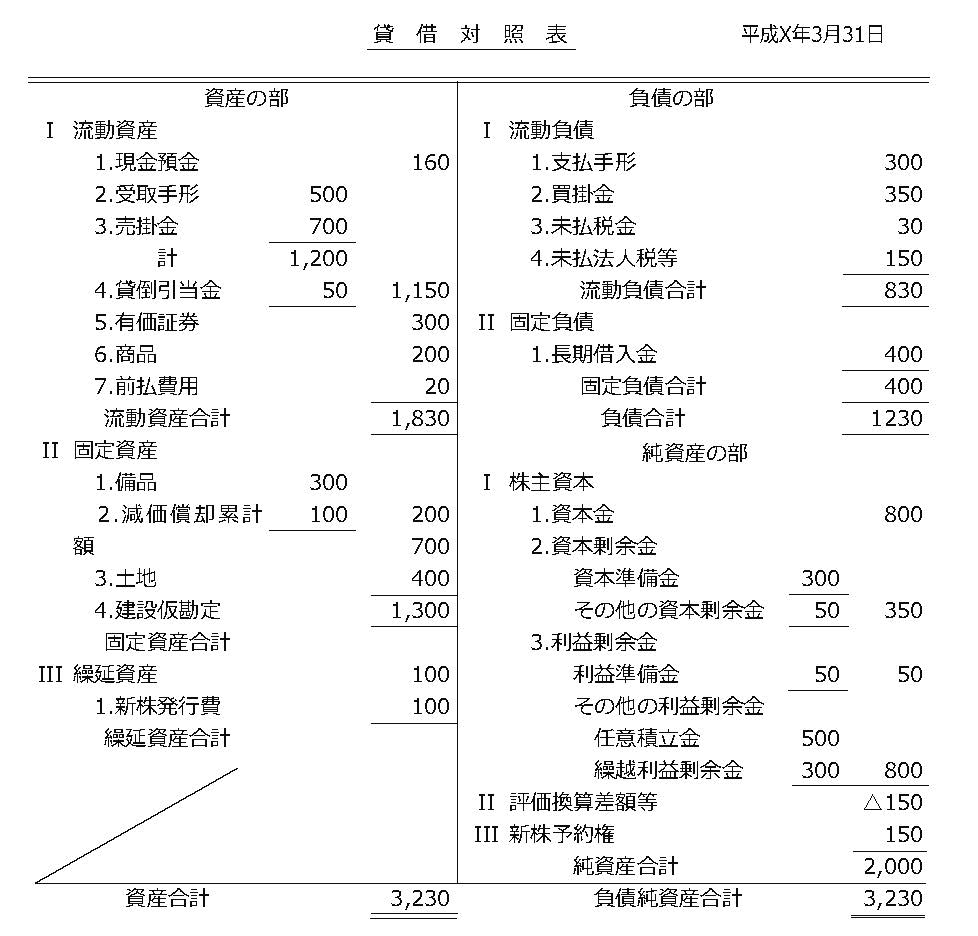

貸借対照表とは、決算日における会社の財政状態を表すもので、「バランスシート」または「B / S」(「ビーエス」と読む)とも呼ばれます。

この貸借対照表とは、会社が資金をどこから調達し、その資金をどのように運用しているかを示しています。

貸借対照表は、大きく分けて「資産」「負債」「純資産」の3 つになることは今までにみてきたとおりです。

資産は、会社が調達した資金を現金・売掛金・建物等の財産として運用している結果を表しています。

負債は、会社以外の人から買掛金・支払手形・借入金等の債務としてどのように資金を調達したかを表すもので、「他人資本」ともいわれます。

純資産とは、株主等から出資された資本金や剰余金として返済する義務のないものです。「自己資本」も概ね同じ意味で使われます。この3 つの要素には、次の2 つの算式が成立します。

①貸借対照表等式

資産=負債+純資産

②資本等式

純資産=資産—負債

(2)貸借対照表の配列方法

貸借対照表とは、決算日における会社の財政状態を表すものですが、その内容を記載するのにいくつかの決めごとがあります。それは、次の基準によります。

①流動性配列法

貸借対照表は、流動性配列法により換金性の高いものから低いものへ順に記載されます。つまり、資産の部は現金が一番上で預金・受取手形・売掛金といった順序になります。

負債の部は、支払手形・買掛金といった順序になります。

②正常営業循環基準

正常営業循環基準とは、流動項目と固定項目を区分する第一の基準で、通常の営業取引上発生した債権が資産の部の「流動資産」になります。これにより、現金・預金・受取手形・売掛金・商品・原材料等が流動資産となります。

同様に営業取引上発生した債務が負債の部の「流動負債」になります。これにより、支払手形・買掛金等が流動負債となります。

③ 1 年基準(ワンイヤールール)

この1 年基準も、流動項目と固定項目を区分する基準です。この基準は、上記②の正常営業循環基準で判断できなかった債権・債務について、決算日の翌日から1 年以内に回収期限・支払期限がくるものについて流動資産・流動負債とするというものです。

この基準により1 年以内に回収される部分の貸付金や未収入金等が流動資産となり、1 年を超えて回収される部分の貸付金や未収入金等が固定負債となります。

1 年以内に支払う予定の部分の借入金等が流動負債となり、1 年を超えて支払う予定の部分の借入金等が固定負債となります。

このように正常営業循環基準や1 年基準で流動資産に該当しないものが、固定資産となります。

また、流動負債に該当しないものは固定負債となります。