7-1 決算書の名称と種類

製造原価報告書・個別注記表・附属明細書・事業報告書

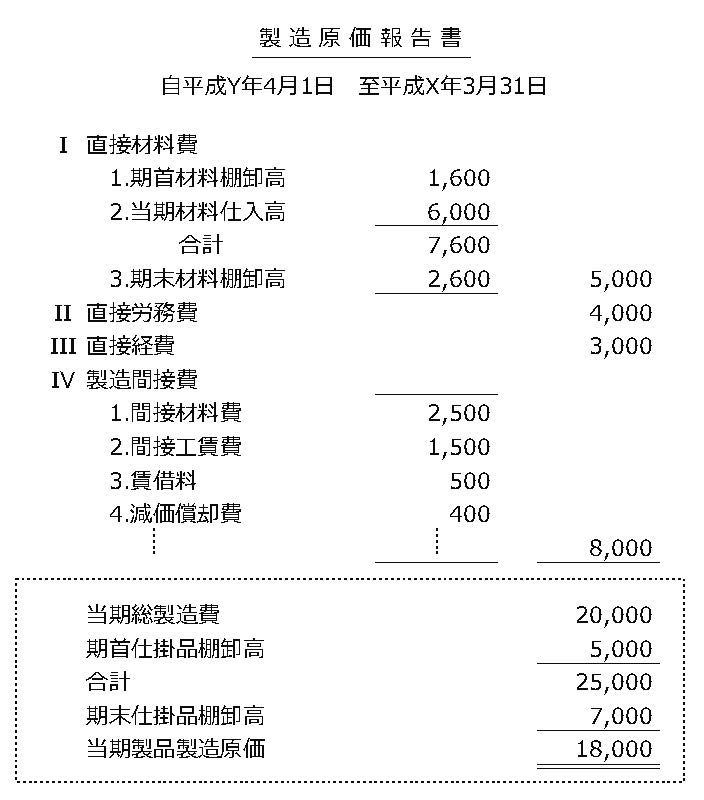

(1)製造原価報告書

製造業者は、一般に決算書に製造原価報告書を作成して添付します。この報告書では、その事業年度に発生した材料費・労務費・経費を合計して当期総費用を計算します。これに、期首仕掛品棚卸高を加算し、期末仕掛品棚卸高を控除して当期の製造原価を記載します。

製造原価報告書には、製品等を製造するために消費した費用を記載し、販売・管理活動に伴うものは、損益計算書に記載します。

(2)個別注記表

個別注記表は、損益計算書や貸借対照表及び株主資本等変動計算書の記載を補足するものです。従来、それぞれの計算表の脚注などで付記されているのが普通でしたが、平成18 年に施行された会社法で、新たに計算書類として設定されました。公開会社/非公開会社、会計監査人設置会社/会計監査人設置会社でない会社、の違いにより、注記を要求される項目が異なります。

なお、必ず「注記表」という書面として作成されなければならないというものではなく、従来通り貸借対照表等の注記事項として起債することも認められています。会社法に示されている内容は次のとおりです。

①継続企業の前提に関する注記

②重要な会計方針に係る事項に関する注記

③会計方針の変更に関する注記

④表示方法の変更に関する注記

⑤会計上の見積りの変更に関する注記

⑥誤謬の訂正に関する注記

⑦貸借対照表に関する注記

⑧損益計算書に関する注記

⑨株主資本等変動計算書に関する注記

⑩税効果会計に関する注記

⑪リースにより使用する固定資産に関する注記

⑫金融商品に関する注記

⑬賃貸等不動産に関する注記

⑭持分法損益等に関する注記

⑮関連当事者との取引に関する注記

⑯一株当たり情報に関する注記

⑰重要な後発事象に関する注記

⑱連結配当規制適用会社に関する注記

⑲その他の注記

(3)附属明細書

附属明細書は、主に損益計算書や貸借対照表の主要項目の明細や、増減を表形式で詳細に示すものです。「個別注記表」と同様にそれぞれの表を補足するものですが、こちらは注記というより、数値の増減を定量的に計算したものです。

会社法においては「計算書類に係る附属明細書」として、次の内容を記載することになっています。

①有形固定資産および無形固定資産の明細

②引当金の明細

③販売費及び一般管理費の明細

④関連当事者との取引に関する注記のうち省略した事項

⑤株式会社の貸借対照表、損益計算書、株主資本等変動計算書及び個別注記表の内容を補足する重要な事項

(4)事業報告書

事業報告書は、狭義には、旧商法で「営業報告書」と呼ばれていたもののことで、会社の内容を簡潔に説明する書類です。会社法においては、「会計に関連しない事項」を「事業報告に係る附属明細書」として作成することになっています。一般に、次のような内容を含みます。

①会社の状況に関する重要な事項。主要事業内容・営業所及び工場・株式の状況・従業員の状況等

②内部統制システムの整備に関する事項

③会社役員に関する事項

④株式、新株予約権など、会社支配に関する事項

なお、広義の意味での「事業報告書」は、会計に関連することも関連しないことも含め、その会社の経営状態を説明するための資料を指します。一般に株式公開企業は、出資者等に向けて幅広く事業の内容を説明した「事業報告書」をまとめ、公表しています。