7-1 決算書の名称と種類

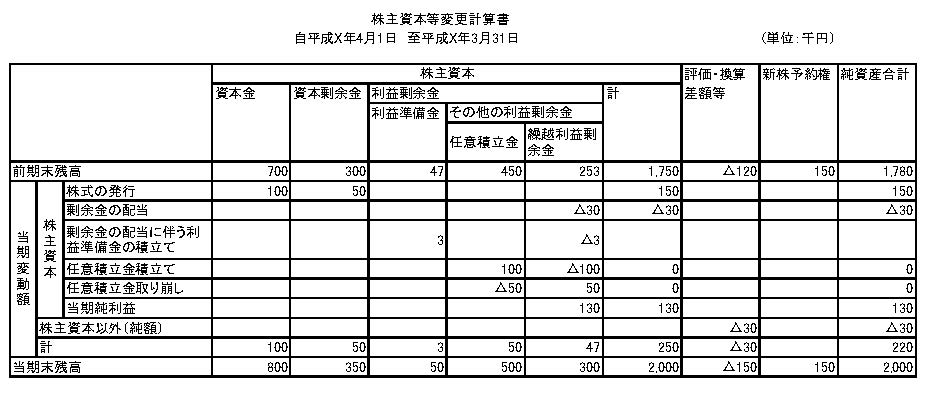

株主資本等変動計算書の内容

会社の経営活動結果として、当期において「利益」または「損失」が発生します。この変動額は、株主資本の増減を意味します。増減分は、株主に対する「配当」として処分するか、積立金などの資産として内部に留保するか、経営方針によって異なります。当期に発生した利益または損失をどのように割り振るかについては、株主総会などでその承認を得なければなりません。

利益とは別に、新株の発行などにより株主資本の額が変動することがあります。

「株主資本等計算書」とは、貸借対照表の「純資産の部」の変動を詳しくまとめたもので、主として株主資本の各項目の変動理由を報告するために作成される決算書といえます。前期末の残高と当期の変動額から、項目別に当期末の残高を計算します。

合同会社、合資会社、合名会社においては「社員資本等変動計算書」と呼びます。

(1) 出資に関わる株主資本の変動

①資本金

株主資本の最も中心となるものが「資本金」ですが、新株発行などにより新たな出資を得ると資本金が増加します。逆に自己株式を処分すると、資本金は減少します。

②資本剰余金

「資本剰余金」は、「資本準備金」と「その他資本剰余金」に分けられます。うち資本準備金とは、株式発行で払い込みを受けた金額のうち、資本金には入れずに別途積み立てておく額のことです。株式交換や株式移転などによる差益も、資本準備金の一部として計算されます。会社法によって、資本準備金を積み立てることが義務付けられています。

自己株式の処分差益や、資本金および資本準備金の取り崩しによって生じる差益差損は「その他資本剰余金」として計算します。

(2) 事業の損益がもたらす株主資本の変動

利益剰余金は、損益取引により生じた剰余金のことで、大きく「利益準備金」「任意積立金」「繰越利益剰余金」に分類できます。いわゆる「利益処分」にあたる部分で、前項の出資に関わる株主資本の変動と明確に区別されます。

①利益準備金

配当や役員賞与により会社の外に支出する事項については、その支出額の1/10 以上を、(資本準備金と合計して資本金の1/4 に達するまで)積み立てることが義務付けられています。

②任意積立金

株主総会の決議などを経て会社が独自の判断で積み立てるものの総称です。例えば、設定目的がはっきりしている「研究開発積立金」「事業拡張積立金」「退職給付積立金」、積立目的がない「別途積立金」などが該当します。

③繰越利益剰余金

まだ処分方法が決まらないまま社内に保留されている利益のことです。従来「当期未処分利益」という名称でしたが、会社法施行後に「繰越利益剰余金」という名称に変わりました。

当期の利益は、大きく「内部留保」するか「外部流出」させるかの2 つに分類できます。内部留保とは、会社の内部に資金を留保して、会社の外に出て行かない部分のことで、利益準備金、任意積立金への振替のほか、このまま来期

以降まで利益剰余金として繰り越した金額を指します。

外部流出は、会社の外に資金を支出することで、主に株主などに対する「配当」が該当します。

(3) その他の記載事項

株主資本等変動計算書では、上記株主資本の変動の他に、次の内容を記載することになっています。これらをすべて含めることで、貸借対照表における「純資産の部」合計額が一致します。

①評価・換算差額(有価証券の時価評価差額、土地の再評価差額、為替換算調整など)

②新株予約権

③少数株主持分(連結決算においてのみ)