7-1 決算書の名称と種類

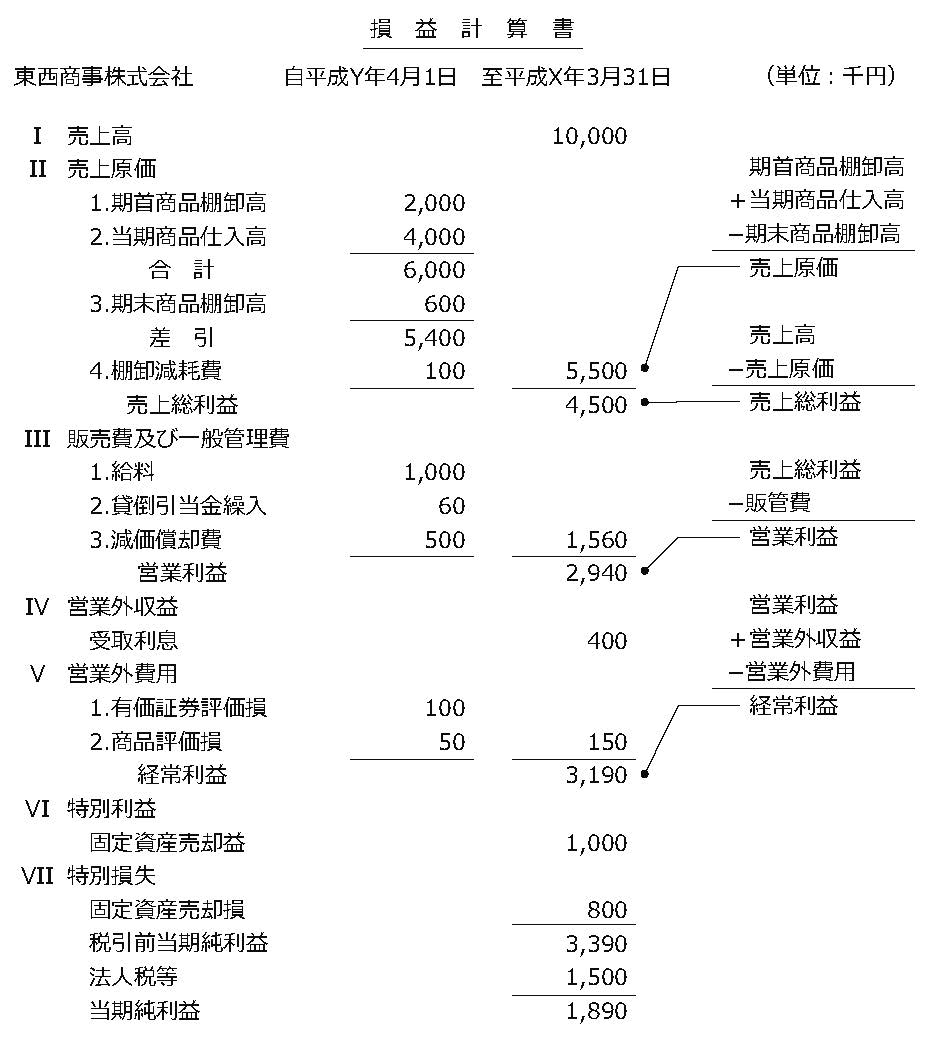

損益計算書の内容

損益計算書は、事業年度における会社の営業成績を表すもので「P/L」(「ピーエル」と読む)とも呼ばれます。

利益を計算する要素は、収益と費用です。このことにより次の算式(損益計算書等式)が成り立ちます。

収益=費用+利益(当期利益)

利益は段階的に計算され、それぞれ意味が異なってきます。それぞれの内容をみていきましょう。

(1)売上総利益

売上総利益とは、売上高から売上原価を控除した金額のことで、粗利益ともいわれ、企業の経営活動の大本となる利益です。

(2)営業利益

営業利益とは、売上総利益から販売費及び一 管理費を控除した金額のことで、企業の営業活動結果としての利益を表します。

(3)経常利益

経常利益とは、営業利益に営業外収益を加えて営業外費用を控除した金額です。この営業外収益と営業外費用とは、企業の営業活動以外の活動(主に財務活動)による収益・費用をいいます。

この経常利益とは、企業の経常活動による利益を表すもので、企業を評価する場合に重要となる利益です。

(4)税引前当期純利益

税引前当期純利益とは、経常利益に特別利益を加え特別損失を控除した利益のことをいい、企業活動の結果としての利益を表します。

(5)当期純利益

当期純利益とは、税引前当期純利益から法人税・住民税・事業税などを控除した金額のことで、当期の経営活動の結果として企業に留保される金額です。

※なお、当期純利益に前期から繰越された未処分利益を加えた金額を「当期未処分利益」と呼びますが、この額については損益計算書上ではなく、貸借対照表および株主資本等計算書に記載されます。