7-1 決算書の名称と種類

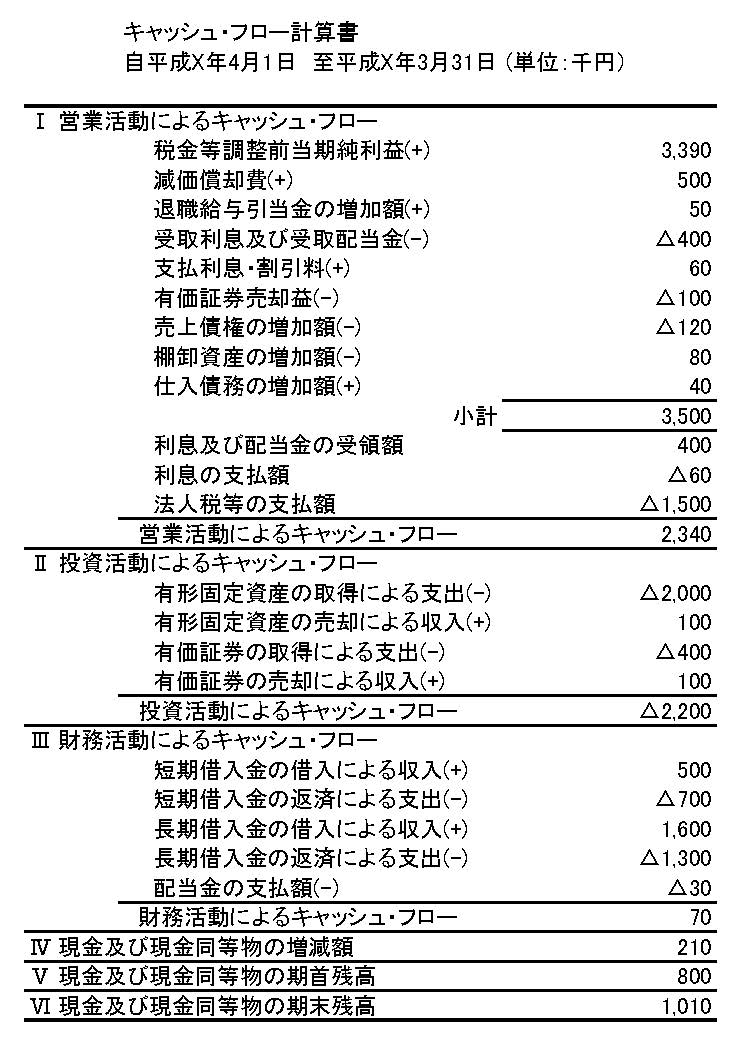

キャッシュ・フロー計算書の内容

キャッシュ・フロー計算書は、事業年度における「現金および現金同等物」(キャッシュ)の流れを表した計算書です。

損益計算書で計算されている収益と費用は、取引が発生した時点、もしくはそれに準じるタイミングで計上されます。しかし、実際には収益が上がってもその代金としての現金を回収するのはその後になることが普通です。費用につ

いても、収益に対する原価のみが計上されるので、在庫分に支出した現金は費用とならないことが普通です。

これに対してキャッシュ・フロー計算書では、現金の収入分と支出分から現在の現預金残高の増減額を計算します。常に現実と解離することなくキャッシュの動きが計算されます。

収益-費用=利益(または損失)

収入-支出=現預金残高の増減額=キャッシュ・フローキャッシュ・フロー計算書は、貸借対照表と損益計算書を基に作成できます。会社法ではキャッシュ・フロー計算書の作成は義務付けられていませんが、経営管理上、その実態を把握するために重要な計算書ですので、多くの会社でキャッシュ・フロー計算書を作成しておくことが望ましいと言えます。

キャッシュ・フロー計算書は、営業活動によるキャッシュ・フロー(営業C/F)、投資活動によるキャッシュ・フロー(投資C/F)、財務活動によるキャッシュ・フロー(財務C/F)の3 つに分けて計算されます。その上で、期首残高と増減額から、期末のキャッシュ残高が計算されます。

キャッシュの増減額=営業C/F +投資C/F +財務C/Fキャッシュ残高=期首キャッシュ残高+キャッシュの増減額

(1) 営業キャッシュフロー

本業による収入と支出の差額です。損益計算書の「税引前当期純利益」(税金等調整前当期純利益)から計算をスタートさせ、“支出を伴わない費用”(減価決償却費、引当金の増加額、仕入債務の増加額など)をプラス。同時に“収入を伴わない利益”(売上債権の増加額、棚卸資産の増加額など)および税金の支払額などをマイナスして、計算します。

順調に事業が進められている場合、この額は一般にプラスとなります。マイナスの場合は、少なくとも日常的な活動で現金が不足する方向に動いていることを示します。

(2) 投資キャッシュ・フロー

固定資産、金融資産などへの支出や、売却をした場合の収入による現金の流れを示します。

一般に、事業を行っていくためには設備投資など何らかの投資が必要なため、活発に活動をしている企業の場合、この額はマイナスになる(現金を投資のために支出する)ことが多いといえます。事業を維持するために支出しなければならないと投資分といってもよいでしょう。プラスの場合は、会社の持っている固定資産や株、債権などを売った金額が投資分を上回っていることを示します。

なお営業キャッシュ・フローと投資キャッシュ・フローまでを足しあわせたものを、一般に「フリー・キャッシュ・フロー」と呼びます(※1)。フリー・キャッシュ・フローは、自由に使える資金

(3) 財務キャッシュ・フロー

事業を進めるにあたって資金をどの程度調達し、また返済したかを示します。資金調達の手段としては、銀行等からの長期・短期の借入、社債の発行、新株の発行など直接金融、間接金融それぞれあります。これらすべての資金調達は損益計算書にまったく表れることなく、貸借対照表上で前期からの残高の増減として表れます。この増減部分を、財務キャッシュ・フローとして明確にするわけです。

資金調達には、調達コストがかかります。具体的には株主に対する配当金の支払額がその代表的な項目で、この額は財務キャッシュ・フローにおいてマイナスします(※ 2)。

※ 1 フリー・キャッシュ・フローの定義はいくつかあり、ここで示した定義以外のものを指すことも多いので注意が必要です。

※ 2 借入金のコストは、営業キャッシュ・フローの段階で、「利息の支払額」として計上されています。(当期純利益にいったんプラスして小計をとった後に)キャッシュのマイナスとして計上されていますので、財務キャッシュフローでは再度コストとしてマイナスしません。